Analiza Rynku Fotowoltaiki: Liderzy, Trendy i Wyzwania

Fotowoltaika odgrywa kluczową rolę w globalnej transformacji energetycznej, oferując alternatywę dla tradycyjnych źródeł energii opartej na paliwach kopalnych. W kontekście rosnącego zapotrzebowania na zieloną energię oraz potrzebę ograniczenia emisji dwutlenku węgla, rynek fotowoltaiki rozwija się w szybkim tempie. Chiny, Europa i Stany Zjednoczone to światowi liderzy, którzy odgrywają główne role w tym procesie, choć z różnymi podejściami i strategiami.

Liderzy rynku

Od 2017 roku niekwestionowanym liderem w montażu fotowoltaiki są Chiny, które odnotowują średnie tempo wzrostu zainstalowanej mocy na poziomie 25% wyprzedzając Stany Zjednoczone (21%) oraz Unię Europejską (16%).

Każdy z tych regionów rozwija sektor energii słonecznej w unikalny sposób, napędzany przez lokalne potrzeby, strategie polityczne i dostępne zasoby. Chiny dominują jako światowy gigant produkcji paneli fotowoltaicznych i lider w zakresie nowych instalacji, konsekwentnie bijąc kolejne rekordy mocy zainstalowanej. Stany Zjednoczone skupiają się na innowacyjnych technologiach i lokalnej produkcji paneli, jednocześnie rozwijając ogromne farmy słoneczne i wspierając prosumentów. Europa, choć bardziej zróżnicowana pod względem postępów w poszczególnych krajach, odgrywa kluczową rolę w wyznaczaniu globalnych standardów regulacyjnych i rozwijaniu nowych zastosowań, takich jak agrofotowoltaika czy systemy zintegrowane z budynkami. Wspólnie te regiony napędzają rozwój fotowoltaiki, pokazując światu, że energia słoneczna jest jednym z najważniejszych filarów przyszłości energetycznej.

Chiny: Globalny lider produkcji

Chiny dominują na rynku fotowoltaiki, posiadając ponad 80% globalnej zdolności produkcyjnej paneli słonecznych. Regiony takie jak Zhejiang, Jiangsu i Anhui stanowią centrum tej produkcji, co pozwala krajowi obniżać koszty i eksportować technologie na światową skalę. Skala i innowacyjność chińskich fabryk doprowadziły do znacznego spadku cen paneli słonecznych, co z kolei przyspieszyło ich sprzedaż w innych krajach.

Rok 2024 był dla Chin okresem intensywnego rozwoju sektora fotowoltaicznego, z rekordowymi poziomami nowo zainstalowanej mocy i eksportu. Jednakże, wyzwania takie jak nadwyżka mocy produkcyjnych i spadające ceny paneli stanowią istotne kwestie dla producentów, wpływając na ich wyniki finansowe.

Pomimo zawirowań rynkowych Chiny nie zamierzają spowalniać rozwoju OZE inwestując w projekty przemysłowe na pustyniach, rozwój systemów na dachach oraz rozbudowę sieci energetycznych, które są kluczowe dla rozwoju fotowoltaiki.

Europa: Tempo wzrostu wyhamowało

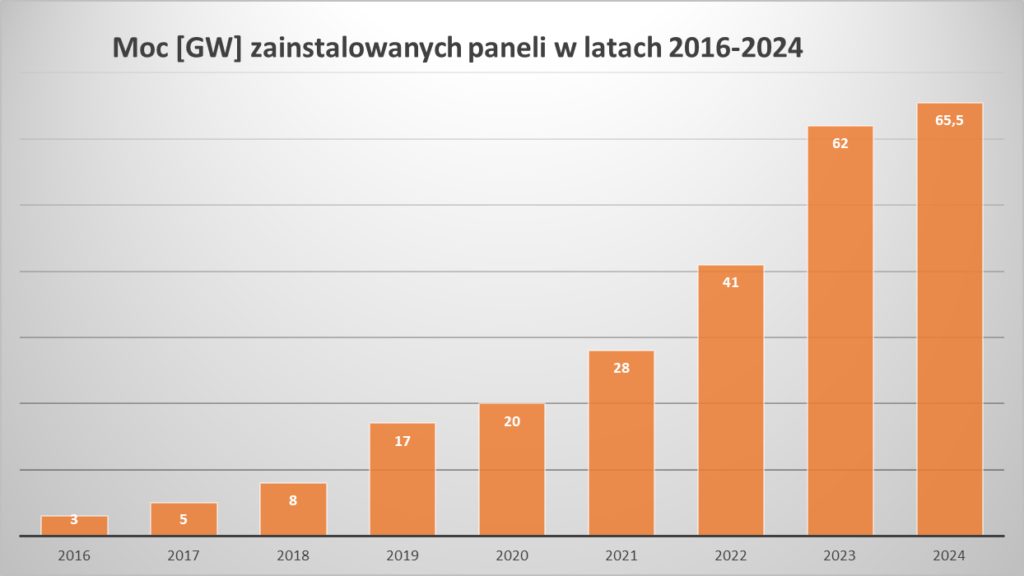

Wzrost rynku fotowoltaicznego w Europie w 2024 roku wykazuje oznaki wyhamowania, mimo że jeszcze kilka lat temu sektor ten cieszył się dynamicznym rozwojem. Europa wyróżnia się pod względem integracji odnawialnych źródeł energii (OZE) w systemach energetycznych. W 2024 roku moc zainstalowanych paneli słonecznych wyniosła 65,5 GW. W 2023 roku Europa Południowa osiągnęła 32% udziału energii słonecznej i wiatrowej w produkcji elektryczności, przy czym na czele wyścigu znajdują się Dania (67%) i Grecja (41%).

Jednak pomimo wzrostu europejskich inwestycji w energię słoneczną w 2024 r. wynoszącego 4%, rozwój fotowoltaiki znacząco wyhamował. Porównując do roku 2023 kiedy fotowoltaika zanotowała wzrost nowych mocy na poziomie 53%, miniony rok okazał się słabszy o 92% do poprzedniego, jak pisze w swoim raporcie SolarPower Europe. Pomimo spadku, w 2024 r. zainstalowano więcej energii słonecznej niż wszystkie inne technologie energetyczne razem wzięte, co zwiększyło flotę elektrowni słonecznych UE do 338 GW.

Istnieje kilka czynników, które wpływają na spowolnienie tempa wzrostu, zarówno w kontekście nowych instalacji, jak i adaptacji technologii fotowoltaicznych w różnych krajach.

Chociaż Unia Europejska dąży do osiągnięcia celów klimatycznych, w niektórych krajach wciąż brak jest zachęt do szerokiego wdrażania energii słonecznej. Zmieniające się przepisy, opóźnienia we wdrożeniu strategii związanych z zieloną transformacją oraz różnice w polityce energetycznej poszczególnych państw mogą opóźniać rozwój sektora.

Niska dostępność gruntów pod farmy fotowoltaiczne w wielu krajach Europy to kolejna przeszkoda. W miastach i obszarach gęsto zaludnionych brak przestrzeni na duże instalacje PV powoduje, że inwestorzy coraz częściej szukają rozwiązań technologicznych w obszarze mikroinstalacji. Choć systemy fotowoltaiczne na dachach budynków i budowlach zintegrowanych z energią słoneczną są popularne, ich rozwój wciąż napotyka na wyzwania związane z finansowaniem oraz odpowiednią regulacją prawną.

Wg ekspertów spowolnienie w Europie nie było wielkim zaskoczeniem. Boom na energię słoneczną w czasie kryzysu gazowego zmalał, ponieważ rachunki gospodarstw domowych się ustabilizowały. Wyzwaniem dla rynku fotowoltaicznego okazało się wąskie gardło jakim jest rozwój sieci energetycznych w Europie.

Przewiduje się, że powolna rozbudowa kanałów przesyłowych energii spowolni wzrost w latach 2025-2028, który ma być na poziomie 3-7%, jak twierdza specjaliści. Optymistyczną wiadomością jest to, że wskaźnik ten jest wystarczający dla UE aby osiągnąć cel na 2030 rok wynoszący 750 GW. Jednak przewiduje się, że w rzeczywistości Europa osiągnie moc o 100 GW mniejszą niż wyznaczony cel.

Stany Zjednoczone: Potencjał niewykorzystany

Energia słoneczna odgrywa coraz ważniejszą rolę w globalnym krajobrazie energetycznym. Rok 2023 był dla USA rekordowy pod względem zainstalowanej mocy i stały się one jednym z liderów na rynku fotowoltaiki. Na koniec 2023 roku liczba systemów PV przekroczyła 4,7 miliona i były to głownie systemy prosumenckie montowane na dachach domów,a także systemy fotowoltaiczne zintegrowane z budynkami (ang. Building Integrated Photovoltaics). Swoją cegiełkę do wzrostu mocy dołożyły także lokalne systemy wspólnotowe, które umożliwiły społeczności otrzymywanie kredytów za wyprodukowaną energię. W wielu regionach instalacje fotowoltaiczne stały się nowym standardem w nowobudowanych budynkach.

Na popyt na instalacje PV w USA miał wpływ gwałtowny wzrost sprzedaży samochodów elektrycznych wynoszący 1,5 mln pojazdów, który zwiększył zapotrzebowanie na energię słoneczną. Wzrost kosztów energii detalicznej w USA skłonił konsumentów do poszukiwania alternatywnych źródeł energii, takich jak fotowoltaika. Malejące ceny komponentów fotowoltaicznych, w tym modułów i falowników, przyczyniły się do obniżenia kosztów instalacji systemów PV, czyniąc je bardziej dostępnymi dla przeciętnego odbiorcy. Konsumenci zwracali również uwagę na odporność energetyczną swoich gospodarstw domowych. W obliczu ekstremalnych zjawisk pogodowych i zagrożeń dla infrastruktury energetycznej, posiadanie własnego źródła energii, takiego jak system fotowoltaiczny, zwiększa niezależność energetyczną i zapewnia większe bezpieczeństwo dostaw prądu.

Mimo dynamicznego rozwoju rynku fotowoltaicznego w USA, nadal istnieje ogromny niewykorzystany potencjał, który mógłby znacząco zwiększyć udział energii słonecznej w krajowym miksie energetycznym. Przede wszystkim, wiele obszarów o wysokim nasłonecznieniu, takich jak południowo-zachodnie stany (np. Arizona, Nevada czy Teksas), nie zostało w pełni zagospodarowanych pod kątem dużych instalacji fotowoltaicznych. Te regiony oferują doskonałe warunki do budowy zarówno naziemnych farm słonecznych, jak i rozproszonych systemów PV.

Dodatkowym wyzwaniem, które ogranicza wykorzystanie potencjału fotowoltaiki, jest niski poziom sprzedaży paneli słonecznych w niektórych stanach. Na przykład w regionach północno-wschodnich czy środkowo-zachodnich, mimo rosnącej świadomości ekologicznej, instalacje PV są wciąż mniej popularne z powodu wyższych kosztów inwestycji i mniejszej liczby lokalnych programów wsparcia.

Wyzwania dla rynku fotowoltaiki na kolejne lata

Wysokie ceny

energii elektrycznej

Wysokie ceny prądu w Europie i Stanach Zjednoczonych utrudniają szybkie wdrażanie fotowoltaiki. W krajach, gdzie obowiązuje net-billing, wysoka cena energii kupowanej z sieci nie zawsze oznacza równie wysoką cenę za energię odsprzedawaną. Może to powodować wydłużenie zwrotu z inwestycji. Gospodarstwa domowe i firmy, które wcześniej planowały inwestycję w PV, mogą wstrzymywać decyzje, czekając na stabilizację cen energii lub lepsze warunki wsparcia (dotacje, ulgi). Przykładem są kraje Europy Wschodniej, gdzie mimo dużego potencjału wdrożenie technologii pozostaje na niskim poziomie. Rosnące ceny surowców oraz ograniczenia w łańcuchach dostaw mogą dodatkowo wpływać na koszty instalacji i spowolnienie wzrostu w nadchodzących latach.

Polityka i

infrastruktura

Decyzje polityczne oraz brak odpowiedniej infrastruktury stanowią dużą barierę dla rozwoju rynku. Przykładowo, stany USA o wyższym potencjale odnawialnym mogłyby osiągnąć znacznie większe sukcesy, gdyby priorytetyzowano inwestycje w sieci przesyłowe. Ponadto brak stabilnych polityk wsparcia, takich jak ulgi podatkowe czy subsydia, może zniechęcać potencjalnych inwestorów.

Rosnący udział fotowoltaiki w miksie energetycznym wymaga modernizacji sieci przesyłowych i dystrybucyjnych. Brak odpowiedniej infrastruktury może prowadzić do problemów z bilansowaniem systemu, szczególnie w godzinach szczytowej produkcji. Inteligentne systemy zarządzania energią oraz inwestycje w sieci energetyczne są niezbędne, aby umożliwić efektywne wykorzystanie energii słonecznej.

Wyzwania

technologiczne

Niestabilność produkcji energii słonecznej, wynikająca z jej zależności od warunków pogodowych, podkreśla konieczność rozwoju technologii magazynowania energii. Obecne koszty baterii, choć spadają, wciąż stanowią istotną barierę dla systemów magazynowania energii. Dodatkowo konieczne jest zwiększenie wydajności i trwałości akumulatorów.

Choć fotowoltaika dynamicznie się rozwija, wyzwania technologiczne, takie jak wydajność paneli w trudnych warunkach klimatycznych czy efektywność magazynowania energii, pozostają istotne. Dalsze innowacje w zakresie materiałów i projektowania systemów są kluczowe dla zwiększenia konkurencyjności technologii.

Problemy z

recyklingiem paneli

Fotowoltaika generuje rosnącą ilość odpadów w postaci wyeksploatowanych paneli, których cykl życia wynosi około 25-30 lat. Efektywny i zrównoważony recykling paneli słonecznych to wyzwanie, które wymaga rozwoju technologii i wprowadzenia regulacji prawnych, aby minimalizować wpływ na środowisko.

Przyszłość fotowoltaiki

W oparciu o obecne trendy i dynamikę rynku, można przewidywać, że:

Przyszłość fotowoltaiki jest pełna możliwości. Postęp technologiczny, rosnące inwestycje oraz globalne dążenie do dekarbonizacji gospodarki będą napędzać rozwój tego sektora, czyniąc energię słoneczną jednym z filarów zrównoważonej przyszłości energetycznej.

Podsumowanie

Rynek fotowoltaiki przeżywa dynamiczny rozwój, napędzany przez rosnące potrzeby energetyczne oraz dążenie do neutralności klimatycznej. Chiny, Europa i Stany Zjednoczone pokazują różne podejścia do rozwoju tego sektora. Kluczowe będzie jednak sprostanie wyzwaniom, takim jak ceny energii, polityka czy infrastruktura, aby w pełni wykorzystać potencjał fotowoltaiki na całym świecie.

Źródła:

- https://energetyka24.com/oze/wiadomosci/chiny-ida-na-kolejny-rekord-w-tym-roku-oddali-tyle-nowych-mocy-w-pv-ile-lacznie-ma-europa

- https://www.solarpowereurope.org/insights/outlooks/eu-market-outlook-for-solar-power-2024-2028/detail

- https://www.gramwzielone.pl/energia-sloneczna/20295872/boom-na-fotowoltaike-w-europie-hamuje